|

随着快消品品类的迭代和各类品牌的涌现、移动互联网的数字化升级以及新消费主力人群的出现,新消费格局已然在快消市场刮过了一场革新之风。面对存量竞争的市场和更加理性的消费者,依靠创新技术、内容生态、多触点营销满足深层社交与情感需求,成为当下品牌企业捕获消费心智的有效打法。在此背景下,我们选取家清和个护产品品类来洞察行业现状及趋势。

本次报告包含以下内容 1、家清和个护行业背景及发展趋势 2、家清和个护消费人群属性特征描摹 3、家清和个护产品信息获取行为偏好 4、消费决策路径、品牌营销建议、典型平台营销优势分析

01

家清和个护行业趋势概览

家清和个护行业面临诸多格局之变,挑战与机遇并存

透明质酸、胶原蛋白、益生菌等的应用拓宽,触达更多元的消费场景。数据显示,2018-2022年益生菌护肤品市场和医美护肤品将分别8%和 25% 的CAGR发展,预计到2024年后者市场规模达到132亿元。

天猫 618 期间珀莱雅/彩棠/薇诺娜分别实现 GMV同比分别增长76%/303%/22%,远超行业大盘。

消费端:消费者成熟度提升

随着产品使用经验和品牌的认知日益增长,2022年Q3,移动网民人均app数达 74 个,同比增加 8 个。

伴随着消费升级,消费者对快消品的需求向着更加个性化的细分功效进阶,对护肤知识、产品成分关注度提升。18-29岁消费者中,70%的人注重了解产品的天然成分。

渠道多元化且碎片化的新消费时代,快消品企业开始考虑全渠道多触点的布局,通过多触点影响用户的认知和购买行为。

随着消费者对营销信息的甄别能力增强,品牌注重通过虚拟数字代言人、品牌联名、IP合作等创新手段拉近和用户的距离,增强用户对品牌和产品的好感度。

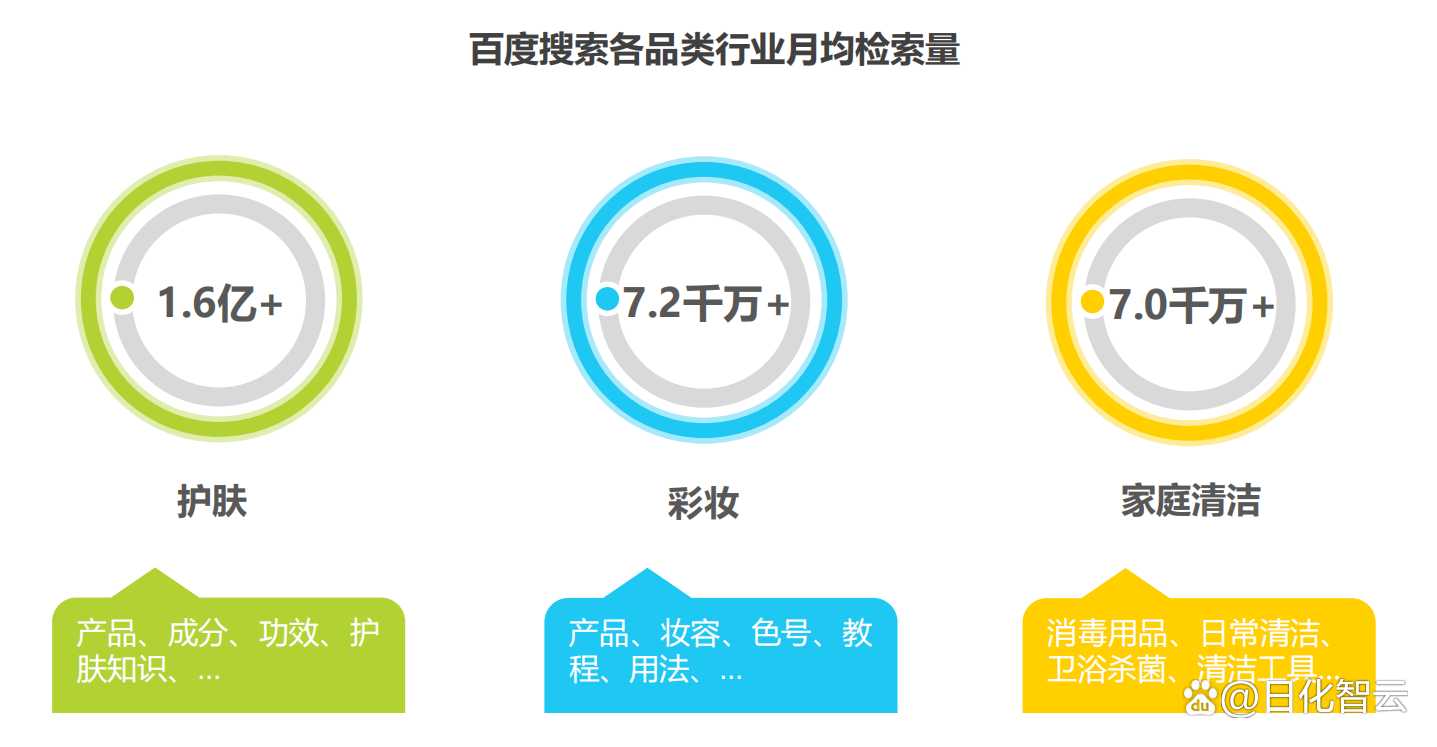

家清和个护信息搜索需求体量庞大 护肤、彩妆、家庭清洁三大品类的月均总检索量超过3亿次。

来源:百度大数据,艾瑞咨询研究院自主研究及绘制

市场份额稳定增长,各类品牌涌现 中国彩妆护肤品行业在2021年已突破4千亿大关,增长率稳步提升。

2017-2021年中国限额以上彩妆护肤品零售额

来源:国家统计局,艾瑞咨询研究院自主研究及绘制

中国个护彩妆护肤品品牌

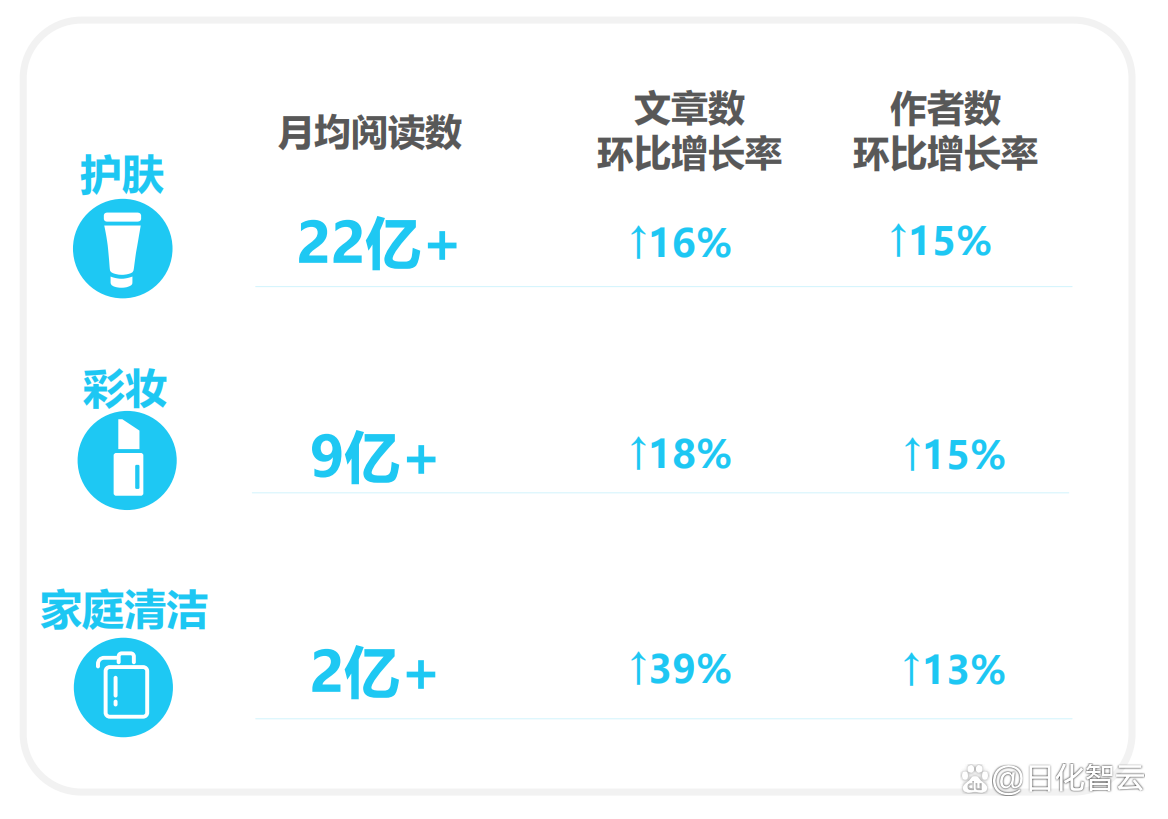

家清和个护品类内容池持续扩大 百度信息流彩妆护肤领域文章数环比增幅接近20%,家庭清洁文章数增幅达到39%。

2022年10月百度信息流阅读量及内容增长率

来源:百度信息流大数据,艾瑞咨询自主研究绘制。

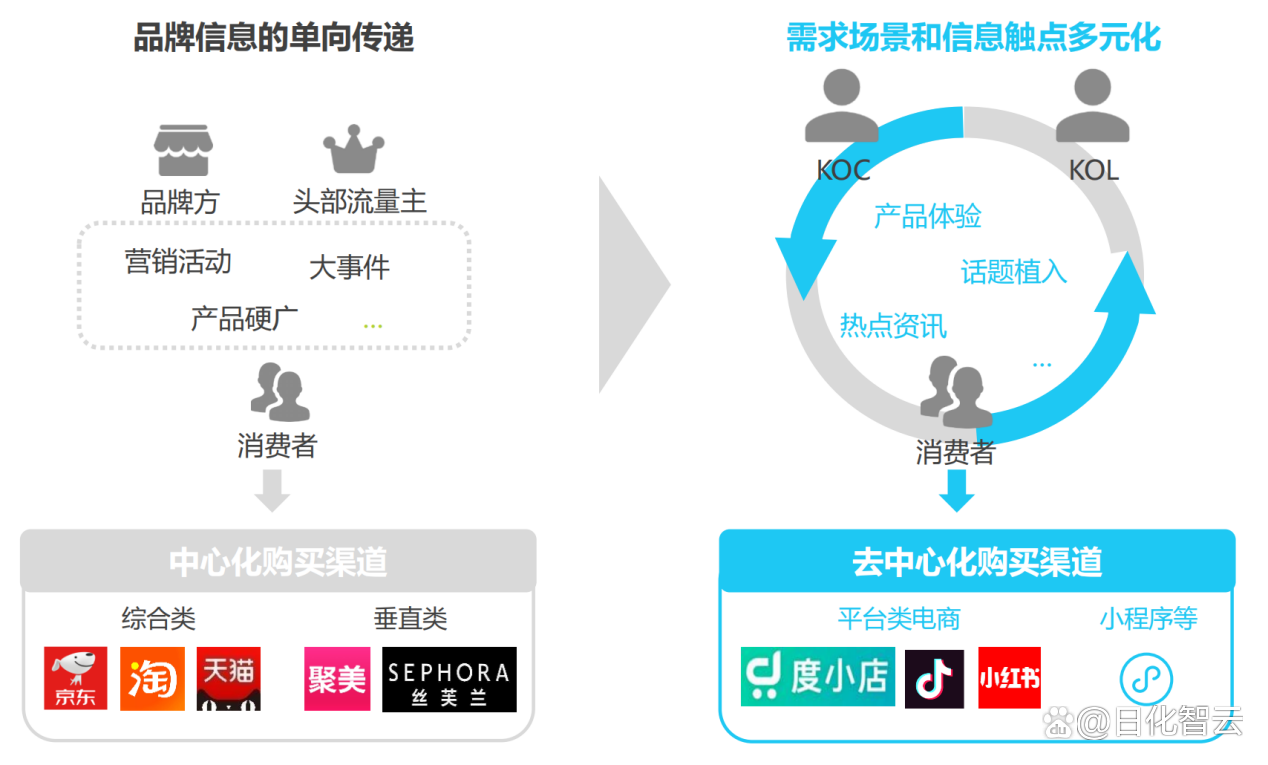

消费者信息和购买渠道呈多元化分散化

传统的中心化、单向化品牌传播方式发生转变,消费者的信息来源和场景日趋多样,也带动了购买渠道的多元化。

品牌主围绕用户需求进行多场景布局 品牌在用户决策端多渠道、多触点的布局必不可少。

种草:多元的营销合作

转化:多渠道的布局

拓展创新的品牌传播形式 消费需求的多元化驱动营销环境转变,品牌也在通过日新月异的方式打破用户边界,扩大品牌影响力。

02

家清和个护消费人群属性特征描摹

产品品类和营销方式的发展驱动消费者借助多渠道做决策 个护美妆和家清消费人群特征可概括为:人群和场景多样化、消费决策理性化、信息渠道去中心化。

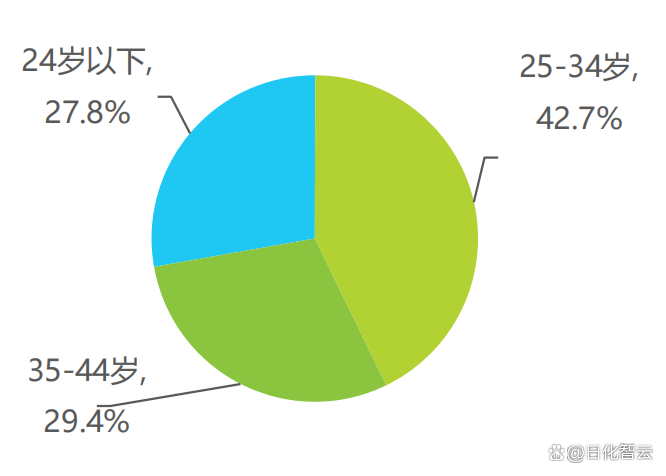

一二线城市90后女性是消费主力 个护美妆和家清消费人群中,25-34岁青年占比近半,二线及以上城市居多,中等收入人群(6001-15000元)比例达到6成。美妆和家清消费者性别分布中,男性占比38.1%,女性占比61.9%。

家清和个护美妆消费者年龄分布

家清和个护美妆消费者城市分布

样本:N=1504,于2022年12月通过艾瑞智研平台-消费洞察数据库调研获得。

不同品类人群特征差异

基础特征:24岁以下年轻人群更多,女性占比更高; 消费特征:更易被种草,受广告/资讯影响;喜欢尝试新品牌/产品。

基础特征:35岁以上已育人群更多,男女性别比更低; 消费特征:对新平台和购买渠道接受度更高;日常家庭消费支出更高,也会更多关注食品饮料及保健品。

消费需求日益多样化,关注品类更细分 人均关注4-5个彩妆、护肤和家清品类,需求多元;底妆和口红最受欢迎,吸睛眼妆凸显精致;防晒需求紧追基础护肤,功效护肤诉求明显;品质生活由内及外,衣物洗护和个人消毒清洁是家清核心关注品类。

样本:N=1504,于2022年12月通过艾瑞智研平台-消费洞察数据库调研获得。

消费场景及功能考量精细化程度高 使用场景细分推动产品升级,彩妆市场下沉,奢宠需求升级; 护肤及家清功效性产品增长强劲,小众特护市场为蓝海。

多种需求驱使下,用户乐于尝试新品牌 约6成消费者乐于尝试新的快消品牌,主动搜索和被动浏览均是新品曝光触达的有效场景。

样本:N=1504,于2022年12月通过艾瑞智研平台-消费洞察数据库调研获得。

消费者对彩妆护肤各品牌持开放态度 消费者在多数品类下对不同品牌有较高的接受度;新锐国货在彩妆领域表现优异;护肤品方面,国际大牌和国内传统品牌更受青睐。

样本:N=1504,于2022年12月通过艾瑞智研平台-消费洞察数据库调研获得。

产品方面,质感和功效是价值本位 护肤及家清功能性诉求明显,功效成分受关注;彩妆产品看中口碑的人群比例较高。

样本:N=1504,于2022年12月通过艾瑞智研平台-消费洞察数据库调研获得。

半数以上消费者平均需1-3天做出决策 护肤品的决策时间相对更长,平均决策用时为1.9天,彩妆和家庭清洁产品决策时间平均为1.5天。

样本:N=1504,于2022年12月通过艾瑞智研平台-消费洞察数据库调研获得

疫情的影响让消费者进一步回归理性 62%的消费用户对产品认知更加主动,在探索和了解中寻找高度适己的产品。同时疫情影响下的决策更加理性,决策时间延长,更偏好专业优质内容的参考价值。

消费者的决策路径会随着经验增加细化 随着消费者尝试更多的产品,寻找信息的经历增加,甄别能力也随之增强,在不同场景都会详细验证求知品牌和产品的关键信息点。

后端购买转化路径呈现多元化 电商平台仍是主流购买渠道,但其他渠道的比例同样较高,消费者的后端跳转路径也趋于多元化;品牌也需关注多种购买渠道的布局。 个护美妆和家清产品购买渠道

样本:N=1504,于2022年12月通过艾瑞智研平台-消费洞察数据库调研获得。

03

家清和个护产品信息获取行为偏好

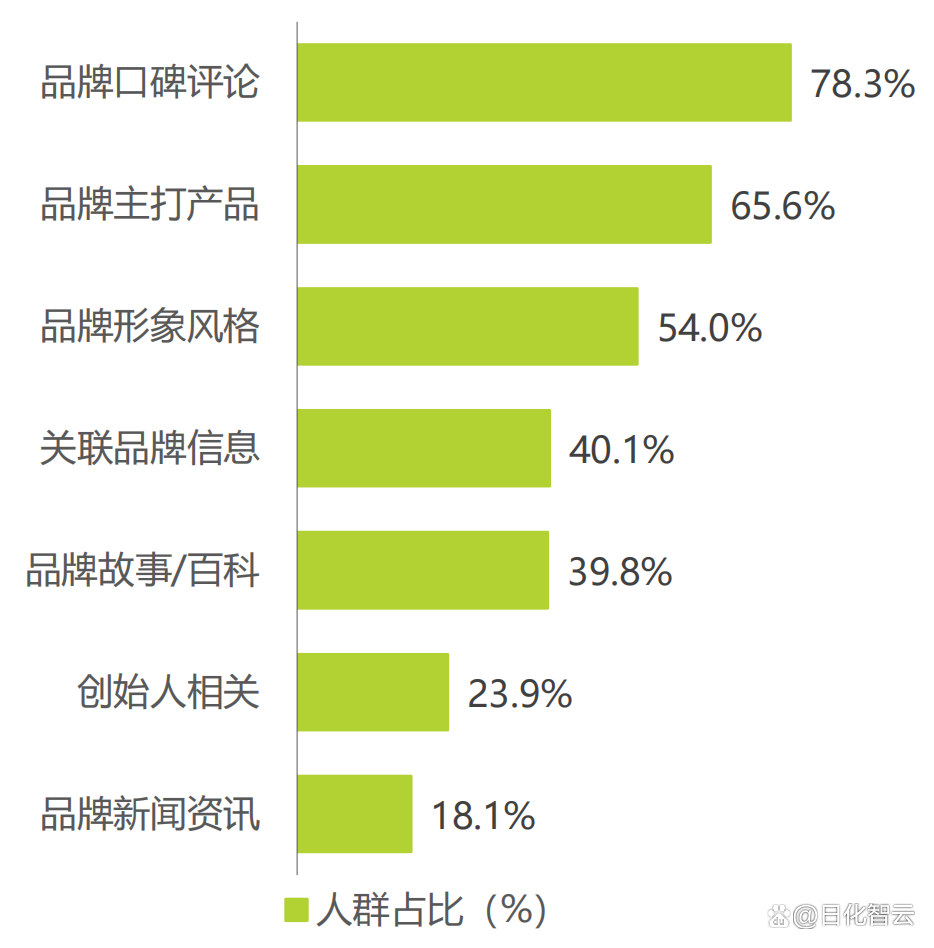

品牌口碑是消费者的优先关注点

近8成较为关注品牌在消费市场上的认可度,品牌的声量和评论印象;品牌宣传的核心产品和理念价值,也是消费者了解品牌背书的重要内容。

品牌信息需求点

样本:N=1504,于2022年12月通过艾瑞智研平台-消费洞察数据库调研获得。

品牌信息需求点TOP3:

关注产品卖点的同时了解成分和体验

除了了解产品的优势功效,消费者也会查询成分知识科普和使用注意事项。

主动搜索和浏览场景的多渠道组合 一方面,消费者会根据自己的具体需求选择对应的信息渠道进行主动搜索;另一方面,各类的资讯和内容的分发也在潜移默化地塑造用户的长期心智。随着垂直细分领域内容和分发机制的完善迭代,推送内容是影响用户心智的有力手段

04 消费决策路径、品牌营销建议、典型平台营销优势分析

1、家清和个护美妆品类整体购买路径梳理。 2、搜索+推送场景双管齐下触达消费者;多维度品牌传播长期建立心智;根据需求场景因地制宜开展营销布局。 3、不同类型品牌需考虑消费者的决策差异与各类型/阶段品牌典型营销侧重点。 4、百度、小红书、哔哩哔哩平台营销优势分析。 |